引言

隨著全球供應鏈重構與電子商務的持續繁榮,物流地產作為現代流通體系的核心基礎設施,其戰略價值日益凸顯。2024年,中國物流地產市場在歷經高速擴張后步入精細化、智能化發展的新階段。數據顯示,全國物流地產已開發面積已達到97.13萬畝,市場規模與結構均呈現深刻變化。本文將從開發規模、市場驅動因素、倉儲設備技術升級及未來趨勢等方面,對2024年物流地產市場進行深入分析。

一、 市場規模與開發概況:97.13萬畝背后的擴張與整合

截至2024年,中國物流地產累計已開發面積達97.13萬畝(約合647.5平方公里),這一數字標志著市場總體供給已邁上新臺階。開發活動呈現以下特點:

- 區域集中與網絡化布局并存:長三角、粵港澳大灣區、京津冀及成渝地區等核心經濟圈仍是開發熱點,約占全國總開發面積的60%以上。為服務于國內統一大市場與“一帶一路”倡議,企業在中西部樞紐城市(如武漢、西安、鄭州)及邊境口岸地區的布局明顯加快,全國性物流網絡日趨完善。

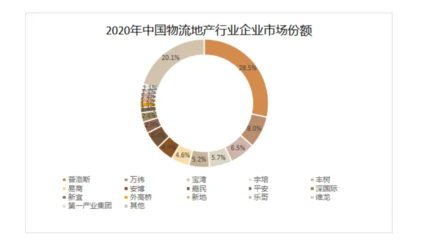

- 開發主體多元化:市場由傳統的專業物流開發商(如普洛斯、安博、萬緯)主導,擴展到電商巨頭(京東、菜鳥)、傳統房地產企業及金融機構等多方參與,資本投入持續活躍。

- 從增量開發向存量優化過渡:在主要城市,新增土地資源日益稀缺,土地成本攀升。因此,市場焦點部分轉向對現有設施的升級改造、提質增效,以及通過技術手段提升倉儲空間的利用率和周轉效率。

二、 核心驅動力:電商、供應鏈升級與政策紅利

市場規模穩步擴大的背后,是多股力量的持續推動:

- 電子商務與新零售的深化:直播電商、社區團購、即時零售等新模式要求更快的配送速度和更靈活的倉儲節點,驅動對高標倉、前置倉、城市配送中心的需求激增。

- 供應鏈現代化與制造業升級:智能制造、精益生產要求原材料與成品庫存的精準管控,促使制造業企業將倉儲物流環節外包或升級自有設施,對高端、定制化倉庫的需求上升。

- 國家政策強力支持:“十四五”現代物流發展規劃、國家物流樞紐建設、縣域商業體系建設等政策,持續為物流基礎設施投資提供方向與保障。對綠色倉儲、智慧物流園區的鼓勵措施,也引導市場向高質量方向發展。

- 第三方物流(3PL)與冷鏈物流需求爆發:外包物流服務的普及以及生鮮電商、醫藥冷鏈的快速發展,為冷鏈倉庫、多溫層倉儲設施帶來了巨大的市場空間。

三、 倉儲設備技術升級:智能化與綠色化賦能運營效率

97.13萬畝的物理空間承載著日益先進的“內核”。倉儲設備與技術的迭代是提升物流地產價值的關鍵:

1. 自動化與機器人集成:自動導引運輸車(AGV)、自主移動機器人(AMR)、自動分揀系統等在大型分撥中心和電商倉庫廣泛應用,大幅降低了人力依賴,提升了分揀準確性與作業效率。

2. 物聯網(IoT)與數字孿生:通過傳感器對倉庫內的貨品、設備、環境進行實時監控與數據采集,結合數字孿生技術實現倉庫的虛擬映射,優化庫內布局、貨位管理和能耗控制。

3. 管理軟件與平臺智能化:倉庫管理系統(WMS)、運輸管理系統(TMS)與人工智能算法結合,實現預測性補貨、動態路徑規劃和智能調度。

4. 綠色倉儲設備普及:節能照明系統(如LED)、屋頂分布式光伏發電、雨水回收系統、電動叉車等環保設備的應用比例顯著提高,響應“雙碳”目標,降低運營成本。

四、 挑戰與未來趨勢展望

在規模壯大的市場也面臨挑戰:部分地區出現結構性過剩(低端倉),而高端高標倉、冷鏈倉仍供不應求;資本回報率面臨土地成本上升和租金增長放緩的擠壓。趨勢將集中于:

- “投建管退”全周期專業化:投資者與運營商更注重資產的全生命周期管理,通過精細化運營提升資產價值,并為通過REITs等渠道實現資本退出做好準備。

- 深度智能化與柔性化:人工智能、大數據分析將更深地融入倉儲決策,倉庫設計將更強調模塊化和可擴展性,以適應業務需求的快速變化。

- 多式聯運與樞紐一體化:靠近港口、機場、鐵路站場的物流地產價值凸顯,具備多式聯運功能的綜合物流樞紐將成為投資重點。

- ESG成為核心競爭力:綠色建筑認證、節能減排、社會責任履行等ESG指標,將成為衡量物流地產資產質量和獲取優質租戶的關鍵因素。

###

2024年,以97.13萬畝已開發面積為基盤,中國物流地產市場正從規模擴張的“上半場”轉向效率優先、科技驅動、綠色引領的“下半場”。倉儲設備的智能化升級不僅是效率工具,更是重塑行業競爭格局的核心變量。面對復雜的宏觀經濟環境與產業變革,唯有持續創新、聚焦客戶需求、提升資產運營質量的參與者,才能在未來市場中行穩致遠,為暢通國民經濟循環提供更堅實的設施支撐。